Amazon streicht 14.000 Stellen, weil KI die Belegschaft verändert

30/10/2025

Microsoft und OpenAI strukturieren Partnerschaft um

31/10/2025

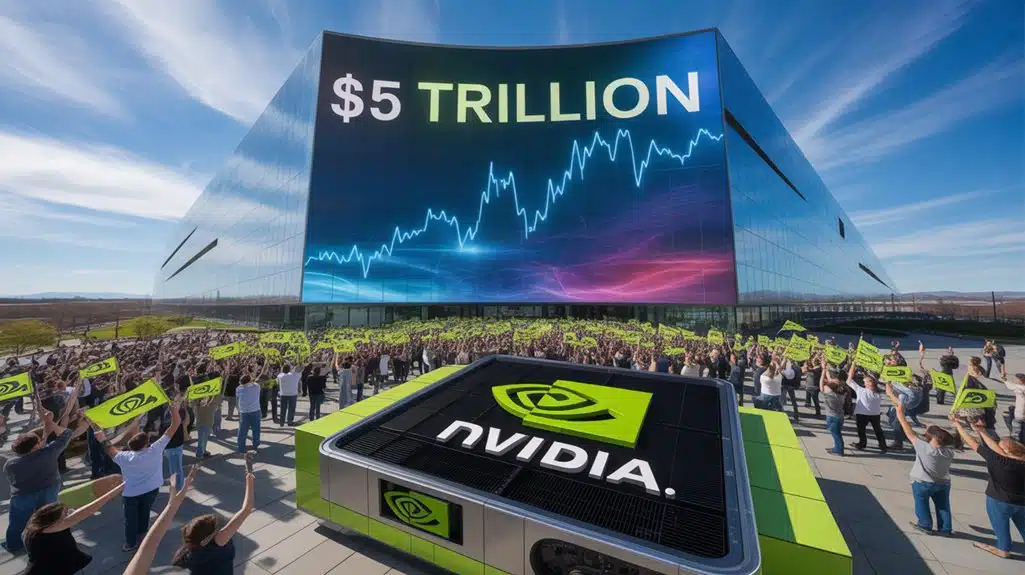

NVIDIAs Marsch zu einer Marktkapitalisierung von 5 Billionen Dollar stellt die Art von Unternehmensmeilenstein dar, der ehrlich gesagt noch vor wenigen Jahren absurd erschienen wäre, als das Unternehmen hauptsächlich dafür bekannt war, Gamern zu besseren Bildraten in Ego-Shootern zu verhelfen. Die Entwicklung des Chipherstellers vom Grafikkartenproduzenten zum KI-Infrastruktur-Rückgrat geschah mit einer Geschwindigkeit, die traditionelle Tech-Zeitpläne geradezu altmodisch aussehen lässt, obwohl dieser kometenhafte Aufstieg einige ziemlich spitze Fragen zur Marktnachhaltigkeit aufwirft und ob Investoren vollständig begreifen, worauf sie sich tatsächlich einlassen.

NVIDIAs historischer Meilenstein von 5 Billionen Dollar Marktkapitalisierung

Der Aufstieg auf 5 Billionen Dollar Marktkapitalisierung, eine Leistung, die noch vor wenigen Jahren fast fiktional erschienen wäre, wurde für NVIDIA am 29. Oktober 2025 Realität, als die Aktien des Chipherstellers über die Schwelle stiegen, die zuvor kein Unternehmen jemals erreicht hatte. Die morgendliche Handelssitzung erlebte das, was nur als kollektive Marktvalidierung all dessen beschrieben werden kann, worauf das Unternehmen hingearbeitet hatte, wobei NVIDIAs Bewertungsverschiebungen nicht nur vorübergehende Begeisterung widerspiegelten, sondern grundlegende Anerkennung der Position des Unternehmens in einer zunehmend digitalen Wirtschaft. Der Fortschritt stellt mehr dar als Zahlen auf einem Bildschirm, wirklich, denn er zeigt, wie sich Anlegervertrauen um ein Unternehmen kristallisieren kann, das sich im Zentrum der technologischen Evolution wiederfand, ob das nun der ursprüngliche Plan war oder nicht.

KI-Revolution treibt beispiellose Nachfrage nach NVIDIA-GPUs an

Hinter jeder massiven Marktbewertung steckt eine echte Unternehmensgeschichte, und NVIDIAs Fall ist einer, bei dem sich künstliche Intelligenz von einem Schlagwort zu etwas entwickelte, das offenbar enorme Mengen an spezialisierter Rechenleistung erfordert, die das Unternehmen zufällig einzigartig positioniert war zu liefern. Die Zahlen erzählen eine einfache Geschichte : generative KI macht nun 32% aller neuen KI-Chip-Implementierungen aus, während Hyperscaler 18,9 Milliarden Dollar für Trainings-Chips für große Sprachmodelle im Jahr 2025 ausgaben. Währenddessen erreichten Inferenz-Chips für generative Anwendungen 11,4 Milliarden Dollar an Ausgaben, und multimodale Plattformen, die Vision, Audio und Text kombinieren, verbrauchten über 2,3 Milliarden Dollar an KI-Chip-Fortschritten und schufen das, was Ökonomen einen ziemlich günstigen Nachfrageschub nennen könnten. NVIDIAs Dominanz wird noch deutlicher, wenn man bedenkt, dass GPUs voraussichtlich 46,5% des Marktanteils bis 2025 halten werden, was die Position des Unternehmens im Zentrum der KI-Revolution festigt.

Von Gaming-Grafiken zur KI-Dominanz : NVIDIAs strategische Entwicklung

Als NVIDIA 1995 sein erstes Grafikprodukt, den NV1, veröffentlichte, ahnte das Unternehmen wahrscheinlich nicht, dass ihre Reise von Problemen mit der DirectX-Kompatibilität hin zur Versorgung der weltweit modernsten KI-Systeme so viele Umwege über Polygon-Rendering, programmierbare Shader und gelegentlich überhitzende Grafikkarten beinhalten würde. Die Gaming-Evolution von der grundlegenden 3D-Beschleunigung des RIVA 128 zu den programmierbaren Shadern der GeForce3 legte wichtige Grundlagen für Parallelverarbeitungskapazitäten, die sich später als unverzichtbar für KI-Arbeitslasten erweisen sollten. Architektonische Fortschritte wie die Shader Model 2‑Unterstützung der GeForce FX-Serie, trotz einiger denkwürdig lauter Kühlerlüfter, bauten schrittweise das Fundament für die CUDA-Architektur und GPU-beschleunigte neuronale Netzwerke auf. Die GeForce 6‑Serie führte die SLI-Technologie ein, die es mehreren GPUs ermöglichte, zusammenzuarbeiten und frühe Multiprozessor-Koordination demonstrierte, die für das Training großer neuronaler Netzwerke entscheidend werden sollte. Was als besseres Texture Mapping für Spiele begann, ermöglichte schließlich AlexNet, das maschinelle Lernen zu transformieren.

Fabless-Geschäftsmodell treibt schnelle Marktexpansion voran

NVIDIAs bemerkenswerte Wandlung vom Grafikkartenhersteller zum KI-Kraftpaket beruht auf einem Geschäftsmodell, an das die meisten Menschen nie denken, das aber grundlegend prägt, wie moderne Halbleiter den Markt erreichen. Das Unternehmen operiert als fabrikloser Halbleiterfirma, was bedeutet, dass es Chips entwirft, aber die Fertigung an Foundries wie TSMC auslagert und so die 10-Milliarden-Dollar-Investitionen vermeidet, die für den Bau von Fertigungsanlagen erforderlich wären. Dieser kapitalleichte Ansatz liefert erhebliche fabriklose Vorteile, einschließlich höherer Gewinnmargen, schnellerer Skalierungsmöglichkeiten und der Flexibilität, Ressourcen auf Innovation statt auf Fabrikwartung umzuleiten. NVIDIAs Designeffizienz ermöglicht schnelle Anpassung an aufkommende Technologien ohne Umrüstungsbeschränkungen und befähigt das Unternehmen, die explodierende KI-Nachfrage zu erfassen, während Konkurrenten an Fertigungsgemeinkosten und zyklische Industriedrücke gebunden bleiben. Der globale fabriklose Markt erlebt robuste Expansion, mit Prognosen, die Wachstum von 4,21 Milliarden US-Dollar in 2023 auf 9,57 Milliarden US-Dollar bis 2032 bei einer durchschnittlichen jährlichen Wachstumsrate von 9,60% zeigen.

Finanzleistungsanalyse und wichtige Wachstumskennzahlen

Explosive Umsatzzahlen erzählen die Geschichte eines Unternehmens, das auf einer beispiellosen Welle der Nachfrage nach künstlicher Intelligenz reitet, wobei NVIDIA einen Gesamtumsatz für das Geschäftsjahr 2025 von 130,5 Milliarden Dollar verzeichnete, was eine atemberaubende Steigerung von 114% im Jahresvergleich darstellt, die Art von Wachstum, die erfahrene Wall Street-Analysten dazu bringt, ihre Taschenrechner zu überprüfen. Die Rentabilitätsanalyse zeigt ebenso beeindruckende Margen, mit GAAP-Gewinn je verwässerter Aktie von 2,94 Dollar, ein Anstieg von 147% gegenüber dem Vorjahr, während die Bruttomargen trotz massiver Infrastrukturinvestitionen stabil über 72% blieben. Mehrere Umsatzströme fließen nun aus KI-spezifischer Hardware, insbesondere der Blackwell-Plattform, die in ihrem ersten Quartal Milliarden generierte und bewies, dass Investoren anscheinend nichts dagegen haben, Premiumpreise für Silicon-Raffinesse zu zahlen, wenn der Markt verzweifelt Rechenleistung benötigt. Die Rechenzentrumsabteilung allein erzielte 35,6 Milliarden Dollar Umsatz im vierten Quartal und etablierte sich als primärer Motor für den meteorischen Bewertungsanstieg des Unternehmens.

Wettbewerbslandschaft im Sektor der KI-Chip-Herstellung

Während NVIDIAs beherrschender 75%-Anteil am KI-Chip-Markt und die Bewertung von 530,7 Milliarden Dollar ein unerschütterliches Imperium vermuten lassen könnten, ist die Realität, dass Konkurrenten wie AMD mit ihren MI325X-Inferenz-Chips und Googles maßgeschneiderter TPU-Architektur spezifische Marktsegmente erobern, ähnlich wie frühe Smartphone-Hersteller dachten, BlackBerrys Tastatur-Dominanz sei dauerhaft. Das CUDA-Software-Ökosystem des Unternehmens bleibt sein stärkster Schutzwall gegen Rivalen, obwohl AMDs jüngste Partnerschaften mit Plattformen wie Hugging Face und das Aufkommen von über 28 wichtigen Akteuren in einem Markt, der bis 2025 voraussichtlich 166,9 Milliarden Dollar erreichen wird, darauf hindeuten, dass NVIDIAs Thron, obwohl stabil, nicht gerade aus Granit gemeißelt ist. Was diese Wettbewerbsumgebung besonders faszinierend macht, ist, wie sich das Rennen von reiner Hardware-Leistung zu der Frage verschoben hat, wer das entwicklerfreundlichste Ökosystem aufbauen, die energieeffizientesten Designs erstellen und vielleicht am wichtigsten, wer genügend Fertigungskapazitäten von TSMC und Samsung sichern kann, um ihre Chips tatsächlich zu liefern, wenn Kunden sie benötigen. Die Einsätze haben sich verschärft, da Exportbeschränkungen nach China die globale Lieferkette straffen und Unternehmen zwingen, zunehmend komplexe geopolitische Barrieren zu navigieren, während sie um technologische Überlegenheit konkurrieren.

NVIDIAs Marktdominanz

Die Dominanz im Sektor der KI-Chip-Herstellung hat sich um ein einziges Unternehmen herauskristallisiert, und zwar auf eine Weise, die Kartellrechtsanwälte nach ihrem Kaffee greifen lassen würde, wobei NVIDIA etwa 80% des diskrete GPU-Marktes für KI-Anwendungen seit 2025 beherrscht. Dieser Marktanteil bedeutet echte Macht, wenn man bedenkt, dass KI-bezogene Chip-Verkäufe nun über 65% von NVIDIAs gesamtem Jahresumsatz ausmachen, eine Zahl, die jeden CFO nachts ruhig schlafen lassen würde. Der Wettbewerbsvorteil des Unternehmens stammt von seiner CUDA-Architektur, die zum De-facto-Standard für KI-Entwickler weltweit geworden ist und das schafft, was Ökonomen höflich “Wechselkosten” nennen und was alle anderen als Anbieter-Bindung erkennen. Strategische Partnerschaften mit Cloud-Riesen wie AWS und Microsoft Azure haben diese Position nur gestärkt und die Marktdominanz in eine Ökosystem-Realität verwandelt.

Aufkommende Konkurrentenbedrohungen

Marktdominanz bleibt selten lange unangefochten, und NVIDIAs beherrschende Position hat eine Parade von Konkurrenten angezogen, die von wirklich bedrohlich bis optimistisch wahnhaft reichen. AMDs Expansion stellt die glaubwürdigste Herausforderung dar, mit ihrer MI350-Serie, die NVIDIAs Hochleistungsmarkt ins Visier nimmt, während strategische Partnerschaften mit Unternehmen wie Hugging Face versuchen, die Software-Lücke zu schließen. Aufstrebende Startups wie Groq bringen Chip-Innovationen mit Fokus auf Kosteneffektivität, obwohl den meisten NVIDIAs Ökosystem-Vorteile fehlen.

| Ernsthafte Bedrohungen | Wunschdenken |

|---|---|

| AMDs MI350-Serie | Die meisten KI-Chip-Startups |

| Googles TPUs | Huaweis isolierte Entwicklung |

| Amazons Trainium | Generische GPU-Hersteller |

Marktherausforderungen durch wettbewerbsfähige Kooperationen zwischen Tech-Giganten und aufkommende Bedrohungen durch kundenspezifische Silizium-Entwicklung deuten darauf hin, dass sich der KI-Chip-Wettbewerb intensivieren wird, auch wenn es unwahrscheinlich bleibt, NVIDIA zu verdrängen. TSMCs Rolle als weltweit größter Auftragshalbeiterhersteller bedeutet, dass es die Produktion sowohl für NVIDIA als auch für seine Konkurrenten unterstützt, was eine interessante Dynamik schafft, bei der derselbe Fertigungspartner die Hardware ermöglicht, die Marktführer herausfordert.

Zukunfts-Innovations-Rennen

Mehrere technologische Schlachtfelder werden darüber entscheiden, ob NVIDIAs aktuelle Dominanz zu einer dauerhaften Erscheinung wird oder nur ein weiteres Kapitel in Silicon Valleys endlosem Zyklus von Aufstieg und Fall darstellt, wobei Chip-Architektur-Innovationen, Fertigungspartnerschaften und Ökosystem-Entwicklung als primäre Wettbewerbsarenen dienen. AMDs MI300-Chips, die 2025 ihre ernsthafte Herausforderung starten, stellen nur den Beginn dessen dar, was ein teures Wettrüsten bei der KI-Chip-Integration in Rechenzentren zu werden verspricht. Der wahre Test liegt in der zukünftigen Skalierbarkeit, wo NVIDIAs modulare DGX-Systeme und GB200 SuperPods gegen Konkurrenten antreten, die ehrlich gesagt noch beweisen müssen, dass sie CUDAs Entwickler-Ökosystem erreichen können, während sie irgendwie Unternehmen davon überzeugen, ihre bestehenden NVIDIA-Infrastruktur-Investitionen aufzugeben. Währenddessen konzentrieren sich aufkommende Akteure wie Groq auf spezialisierte LPU-Optimierung für große Sprachmodell-Inferenz und sammeln erhebliche Finanzierung, um etablierte Architekturen herauszufordern.

Zukünftige Wachstumsaussichten und Marktchancen

Während das Erreichen einer Bewertung von 5 Billionen Dollar wie der Höhepunkt von NVIDIAs kometenhaftem Aufstieg erscheinen mag, positioniert die Stellung des Unternehmens als unbestrittener König der KI-Infrastruktur es tatsächlich am Beginn einer möglicherweise noch dramatischeren Expansionsphase. KI-Markttrends deuten darauf hin, dass der Boom der generativen KI einen 10-fachen Anstieg der Rechenleistungsnutzung vorangetrieben hat, doch dies scheint lediglich der Auftakt zu sein, nicht das Finale. NVIDIAs Expansionsstrategien in die Bereiche Automobil, Robotik und Edge-KI-Märkte stellen kalkulierte Wetten auf Branchen dar, die die heutigen Rechenzentrumserlöse in den Schatten stellen könnten. Die Blackwell-Architektur des Unternehmens verspricht erhebliche Leistungsverbesserungen, die seine technologische Führungsposition im Bereich der KI-Beschleuniger weiter festigen werden. Der geografische Vorstoß des Unternehmens nach Südostasien und Südamerika, kombiniert mit “souveränen KI”-Partnerschaften in ganz Europa, positioniert es, um die Nachfrage aus aufstrebenden Volkswirtschaften zu erfassen, die sich beeilen, ihre eigenen KI-Fähigkeiten aufzubauen, bevor sie zurückgelassen werden.

Quellenangabe

- https://companiesmarketcap.com/nvidia/marketcap/

- https://www.youtube.com/watch?v=XxKcKQlVTjY

- https://sqmagazine.co.uk/ai-chip-statistics/

- http://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2025

- https://techcrunch.com/2025/10/29/nvidia-becomes-first-public-company-worth-5-trillion/

- https://www.investing.com/academy/statistics/nvidia-facts-and-statistics/

- https://www.morningstar.com/markets/nvidia-crosses-5-trillion-5-charts-unstoppable-tech-rally

- https://www.cbsnews.com/news/nvidia-5-trillion-nvda-stock-market-cap-valuation-ai-chips/

- https://coinlaw.io/nvidia-hits-5-trillion-ai-surge/

- https://katusaresearch.com/nvidia-nvda-analyst-predicts-40-upside-on-data-center-demand-latest-targets-and-risks/

{kind=link}

{kind=link}

{kind=link}